合肥芯碁微电子装备股份有限公司从事以微纳直写光刻为技术核心的直接成像设备及直写光刻设备的研发、制造、销售以及相应的维保服务,主要产品及服务包括PCB直接成像设备及自动线系统、泛半导体直写光刻设备及自动线系统、其他激光直接成像设备以及上述产品的售后维保服务,产品功能涵盖微米到纳米的多领域光刻环节。

尽管均有光刻机的概念,但是芯碁微装在今年上半年的业绩表现却不容乐观,上半年该公司实现营业收入金额为0.76亿元,尚不足2019年全年2.02亿元的四成,净利润更是不足一千万元,仅相当于去年全年的20%左右。

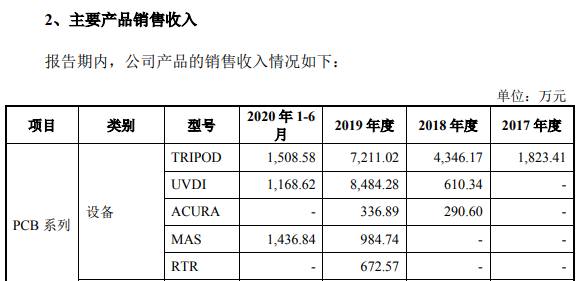

从具体业务来看,芯碁微装的主要产品为TRIPOD型和UVDI型两种型号的PCB直接成像设备,2019年这两项产品合计销售额达1.57亿元、占比达四分之三。但是招股书第187页披露,这两个型号的产品在今年上半年销量合计仅为10台,而2019年则多达70台,由此也导致公司的营业收入在今年上半年仅为2019年全年的35%左右。这也指向公司主营产品的经营环境出现了重大变化。

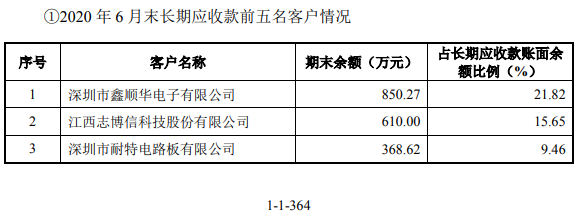

芯碁微装针对部分客户的分期收款模式也存在争议,招股书披露,芯碁微装2019 年末长期应收款较 2018 年末增加1807.52万元,主要系 2019 年对深圳市鑫顺华电子有限公司、湖北久祥电子科技有限公司等客户采用分期收款销售产品。招股书第365页也披露到,2019年末公司对“深圳市鑫顺华电子有限公司”和“湖北久祥电子科技有限公司”的长期应收款余额分别为612万元和350.55万元。

与此同时,“深圳市鑫顺华电子有限公司”和“湖北久祥电子科技有限公司”都没有位列芯碁微装2019年的前五大客户名单中,同年排名第五位的客户对应销售额仅为661.25万元,也即公司当年对“深圳市鑫顺华电子有限公司”销售额不会超过661.25万元,却由此形成了612万元的长期应收款。

事实上,芯碁微装的长期应收款曾出现了无法收回的风险。招股书披露,“深圳捷腾微电子科技有限公司”是芯碁微装2017年的第4大客户、销售额为261.21万元,当年末长期应收款为270万元;然而随后在2018 年根据客户信用状况,芯碁微装计提坏账准备 216万元,也即针对该笔业务并未能实际收到多少欠款。

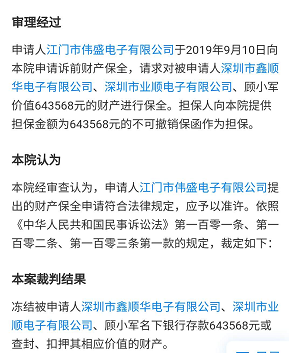

再来看目前长期应收款的最大客户“深圳市鑫顺华电子有限公司”,公开信息显示,该公司成立于2015年7月,注册资本为100万元,截止到2019年末的实缴资本为零。值得关注的是,“深圳市鑫顺华电子有限公司”在2019年作为原告方提起了三宗诉讼,被告方也即该公司的下游客户包括“深圳市烨旭辉电子有限公司”、“深圳市同心晶科电路有限公司”等,均已是最高人民法院公示的失信人;不仅如此,公开信息还显示,“江门市伟盛电子有限公司”已经于2019年9月对“深圳市鑫顺华电子有限公司”及其实控人顾小军申请诉前财产保全。

在此背景下,“深圳市鑫顺华电子有限公司”经营是否正常?是否会给后期对芯碁微装的回款构成较大风险?都是非常值得关注的。

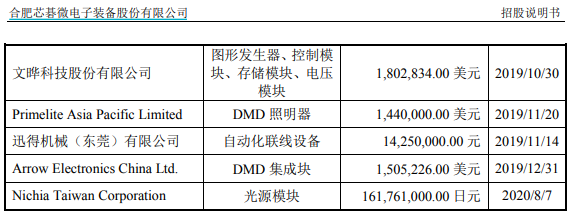

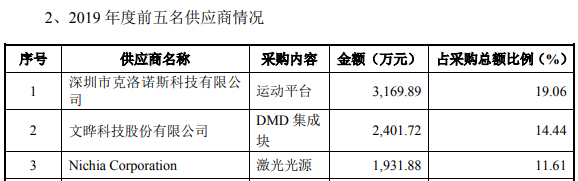

此外,根据招股书披露的“公司已履行及正在履行的合同金额在 1000.00 万元以上的重大采购合同”信息,其中包含对“文晔科技股份有限公司”的180.28万美元的采购合同,采购内容为“图形发生器、控制模 块、存储模块、电压模块”。

但与此同时,招股书披露的采购信息则显示,“文晔科技股份有限公司”是芯碁微装2019年第二大供应商,采购金额达2401.72万元,远高于后文披露的合同金额,而且采购内容为DMD 集成块,也与重大采购合同中记录不一致。

记者 陈超

关键词: 芯碁微装

营业执照公示信息

营业执照公示信息